每日金融市場分析

摸清最新市場走向

掌握各類投資策略

熱點時評 | 降息周期臨近尾聲,1.18並非歐/美終點

歐元兌美元本周撞線1.18,創下近4年來最高水準,匯價年內至今已漲14%,也是20多年來最強的一次。

歐洲央行行長拉加德表示,歐元近期強勢不但反映了市場狀況,同時還展現歐元區經濟的實力。

在歐洲央行舉辦的央行論壇上,和被川普「追著罵」的聯準會主席鮑爾的狼狽處境截然不同,拉加德的講話挺起了歐洲脊樑。

拉加德在央行論壇上 來源:彭博

雖然自去年6月以來,歐洲央行已將基準利率總共下調2個百分點,但歐元遇到了「不爭氣」的美元; 而前者降息可能暫停的預期更是加速了歐元的短期漲勢。

鴿中帶鷹的政策視點

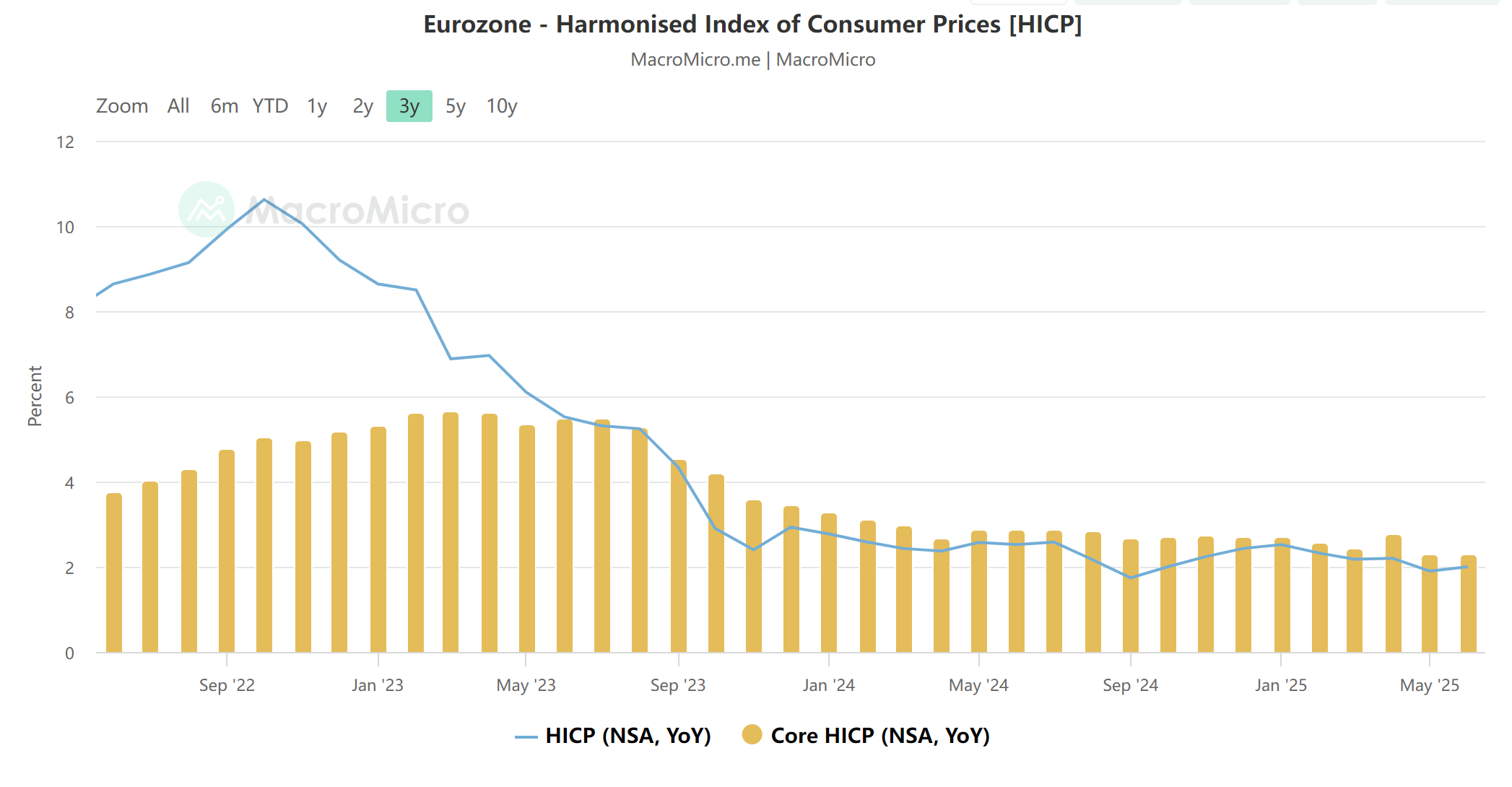

週二(7月1日)最新發佈的數據,歐元區6月通膨較5月上升0.1%,至2%,為自1月來首次提速,強化了歐洲央行臨近貨幣寬鬆週期尾聲段的謹慎立場。

與此同時,CPI月率也從5月的持平加速至0.3%。 剔除食品和能源等波動專案的核心CPI年漲幅持平於2.3%,月率上漲0.4%。

歐元區調和CPI年率變化 來源:MacroMicro

特別是服務業,這也是歐洲央行的考量重點,6月服務通膨來到3.3%,較5月同樣提高了0.1個百分點。 暗示隨著夏季來臨,需求驅動的通膨壓力揮之不去。

歐洲央行行長拉加德強調,雖然通膨已達到央行目標(通膨達到2%),但這並不意味著“任務已經完成了。 ”

拉加德堅持其一貫立場:

“歐洲央行將繼續依賴數據,每次會議逐步決定政策,而不會預先承諾任何特定方向。”

歐洲央行也清晰地意識到,隨著貿易緊張局勢和其他“結構性轉變”使世界更加動蕩,控制通膨將變得更加困難。

非線性物價波動

在近年充滿不確定的全球環境中,歐洲央行自2022年來大幅改變了其貨幣政策。

該行在論壇開幕時發佈的政策策略聲明中警告:

“地緣政治和經濟碎片化等結構性變化,以及人工智慧的廣泛使用,都讓通膨環境更加不確定。”

拉加德詳述道:「供應衝擊正變得越來越頻繁,企業調價也越來越迅速。 我們可能會看到物價兩個方向的非線性波動。 ”

她因此淡化了歐元區「中性利率」水平探討的重要性:

“當前確定中性利率不切實際,因為中性利率通常是在沒有衝擊、經濟完全均衡的環境中被定義的。 現在的世界顯然不是這樣。 ”

保留未來任何可能

相比於歐洲央行部分其他成員,拉加德的表態更為謹慎。 在被問及未來利率路徑時,拉加德還是留下政策進一步放寬的口子:

“我們不會承諾一定再降息,但也不排除任何可能。”

說法立場與金融市場對9月央行會議的行動預期類似,投資者對降息1碼給出的概率定價接近50%。

歐洲央行執委、首席經濟學家連恩對於通膨也持謹慎樂觀態度。 他本周表示,央行本輪為控制通膨而實施的貨幣政策週期「已經完成」:

“我們確實認為,這一輪週期已結束——通膨已從10%的高點壓低到2%。”

但他同時指出,從前瞻角度看,該行仍需保持警惕,確保不會出現導致中期通膨前景改變的偏離跡象。

匯率仍在歷史區間

歐元今年的快速升值引發了市場對於限制物價上漲,並拖累出口商盈利能力的市場擔憂。

愛沙尼亞央行行長穆勒在論壇間歇期間對此表示,事情還沒有達到讓他擔心的程度。 他說:

歐元兌美元匯率完全在歷史區間內,今年升值速度確實很快,但還沒有達到特別讓人擔心的水準。”

穆勒也是明確持降息「暫停」立場的歐銀執委。

他認為,歐洲央行可以等待一段時間再考慮繼續調整利率,且目前不清楚在當前週期中是否應該再一次調降利率。 他還指出:

“7 月(會議維持基準利率)不變是合理的,雖然現在討論秋季還為時過早,但也有理由假設,在當前週期中,我們不該大幅降息。”

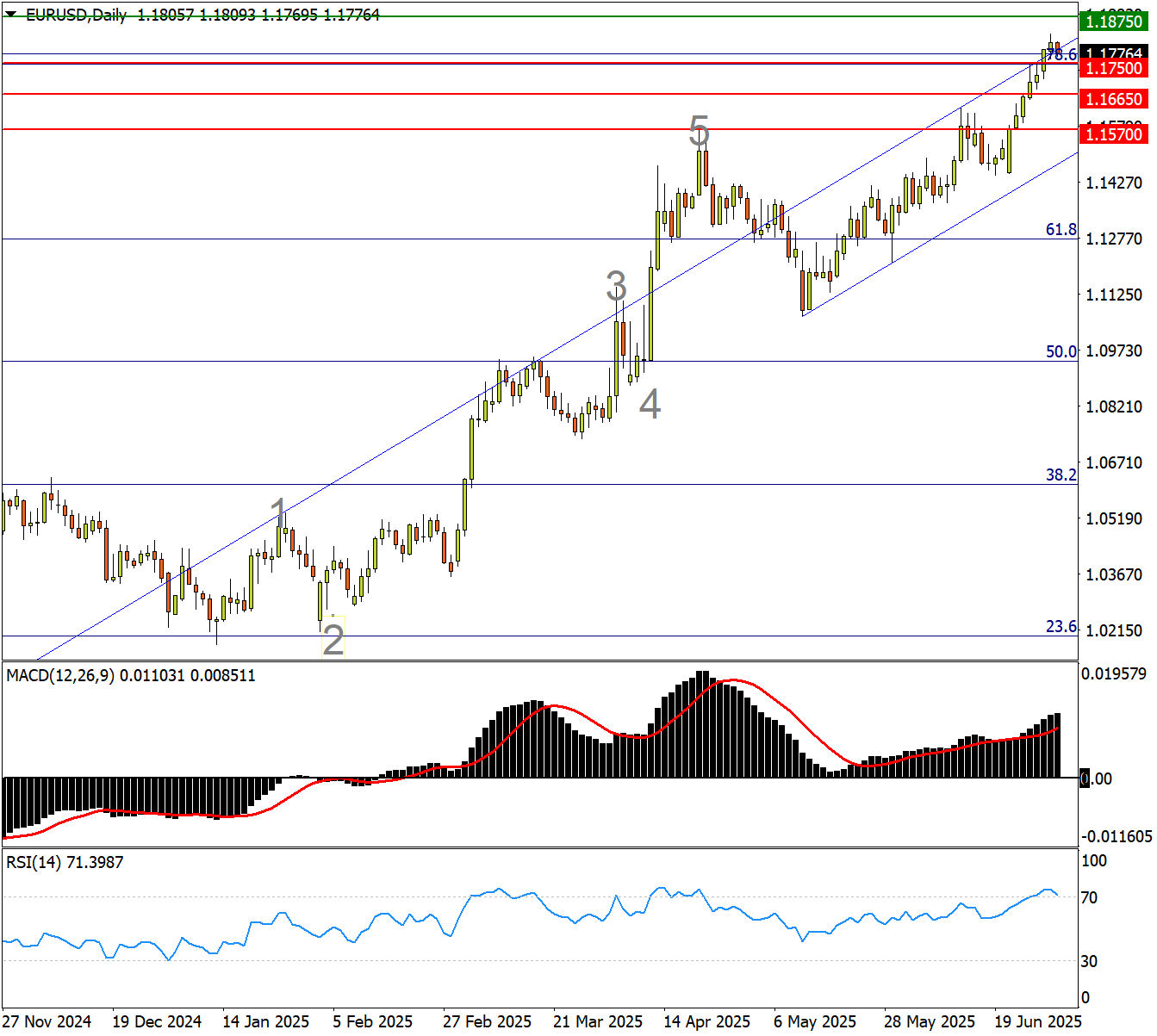

歐元(EURUSD)形勢分析:

歐元/美元日線9連陽“升”勢浩大。 且在突破21-22年跌勢的78.6%回撤位1.1750后,中期上行理論上應劍指21年創下的多年峰值。

EURUSD Daily 來源:FXTM富拓MT4平臺

浪形來看,5月起新一輪升勢也已開啟全新的5浪推動結構。

不過短期攻勢已來到新近升勢上軌,而且震蕩指標在現價大幅創高的情況下,仍遠低於上移波段峰值,存在頂背離風險。

回撤可視1.1750能否率先攔截調整,隨後21年8月低點1.1665,5月來升勢下軌支撐,以及4月峰值1.1570將構成維護現有升勢的防禦網。

反觀上行機會,匯價當前仍在刷新3年半高位途中,最近的技術節點位於2010年低點1.1875。 隨後1.20關口附近的20年8月峰值,以及2017年高點1.2090亦為阻力參考。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'