每日金融市場分析

摸清最新市場走向

掌握各類投資策略

熱點時評 | 地緣衝擊光速退散! 油市生態怒撕「老黃歷」

就在人們擔心德黑蘭會封鎖全球石油、天然氣運輸命脈:霍爾木茲海峽,從而擾亂全球供應的時候,以色列和伊朗“意外”停火了。

而繼週一(23日)錄得兩位數百分比跌幅后,美油和布油兩大合約週二再度齊挫6%。 至此,價格再次回到兩周前以色列發動大規模軍事打擊時的水準。

雖然雙方隨後仍有零星的導彈互射,但川普的“停火宣言”似已真實生效。

中東地緣風險對於油價的擾動得以「光速平複」,這一過程表明,石油市場參與者已大幅降低了中東地緣政治緊張局勢的風險溢價。

來看油市劇變背後的連串關鍵動因——

美國“放鬆”伊朗石油出口

川普總統週二在社交媒體上宣佈:

“東方大國現在可以繼續從伊朗購買石油,也希望他們能從我們這兒買。”

這是川普在今年2月重啟對伊「高壓」政策後的重大轉變,原本美國旨在將伊朗朝「零出口」的方向極限施壓。 據消息人士透露,就連美國財政部和負責對伊制裁的官員對聲明內容也倍感驚訝。

此舉似乎意味著,川普正將地緣政治策略與貿易激勵舉措建立關聯。 換句話說,斡旋中東局勢,從而換取戰略性貿易利益。

也有分析認為,看似圍繞石油的舉措實則和油價無關,而自川普第一任期對伊朗實施嚴厲限制以來,其對伊朗石油出口的制約一直有限。

另外,東方大國進口伊朗石油也無需得到別國允許; 川普的做法也是給自己一個可以往下走的台階。

輸油基建足以應急

沙特是世界最大的石油出口國,大約900萬桶的日產量可以滿足全球總需求的1/10。

該國已有一條可以繞過霍爾木茲海峽的油運管道,連接了波斯灣和西部紅海港口城市延布。 這條管線覆蓋了高達500萬桶的日產能,還有可能繼續擴建200萬桶/日。

此外,原油日產量為330萬桶/日的阿聯酋,也架設了一條150萬桶/日的大型管道,將該國的陸上油田與霍爾木茲海峽以東的富查伊拉石油碼頭連通起來。

霍爾木茲油運的替代管線 來源:Energy Intelligence

另一方面,包括沙特、阿聯酋、科威特,還有伊朗等,多個產油國在亞洲和歐洲也都擁有重要的石油存儲設施,使其在短暫的供應中斷期間不至於中斷“客戶服務”。

而且伴隨著科技手段的發展,投資者在供應信息的獲取上接近透明。 衛星船舶跟蹤和油田、港口和煉油廠的航拍圖像,可以精確跟蹤油氣的生產運輸。

OPEC重要性的削弱

市場對中東地緣風險的抗壓能力提升的原因可能還在於,目前世界能源供應中,來自中東的石油出口比例相比多年前已顯著降低。

過去幾十年來,美國、巴西、圭亞那、加拿大,甚至中國等新產油盆地的產量激增。

根據國際能源署統計,主因全球頭號能源消耗大國美國的頁岩油產量激增,OPEC在全球石油供應中的份額從1970年代的一半以上降至2023年的33%。

歸根結底,以伊戰爭最終證明,中東政治與能源價格間的聯繫已出現鬆動,這種變化甚至可能是永久性的。

地緣政治風險可能隨時捲土重來,但對於油價將複製之前強力表現的概率已經降低。

實際供應還在提升

在衝突爆發之前,石油市場本已處於極端被動狀態,OPEC+集團同意在7月繼續增產41萬桶/日。

其他供應消息方面,哈薩克國家能源公司Kaz Munay Gaz近日上調了對該國最大的Tengiz油田的生產預期:今年的產量將從之前估算的3480萬噸增加到3570萬噸。

而在蓋亞那,由埃克森美孚運營的產油設施產量也在增加,從4月的61.1萬桶/日提升到5月的66.7萬桶/日。

另據諮詢機構Third Bridge Capital的分析,如果地緣風險引發的產能臨時性中斷的極端情況發生,OPEC+仍有至少每天250萬桶的閑置產能可以跟進。

還有傳聞稱,美國早在介入伊以衝突數周前,就展開了石油供應的應急討論。 方案選項包括釋放國家應急儲備,為擁有聯邦土地鑽探權的石油公司提供開採權使用費減免等。

川普甚至還可動用1950年《國防生產法》特別授權,強制美國公司增加石油供應。

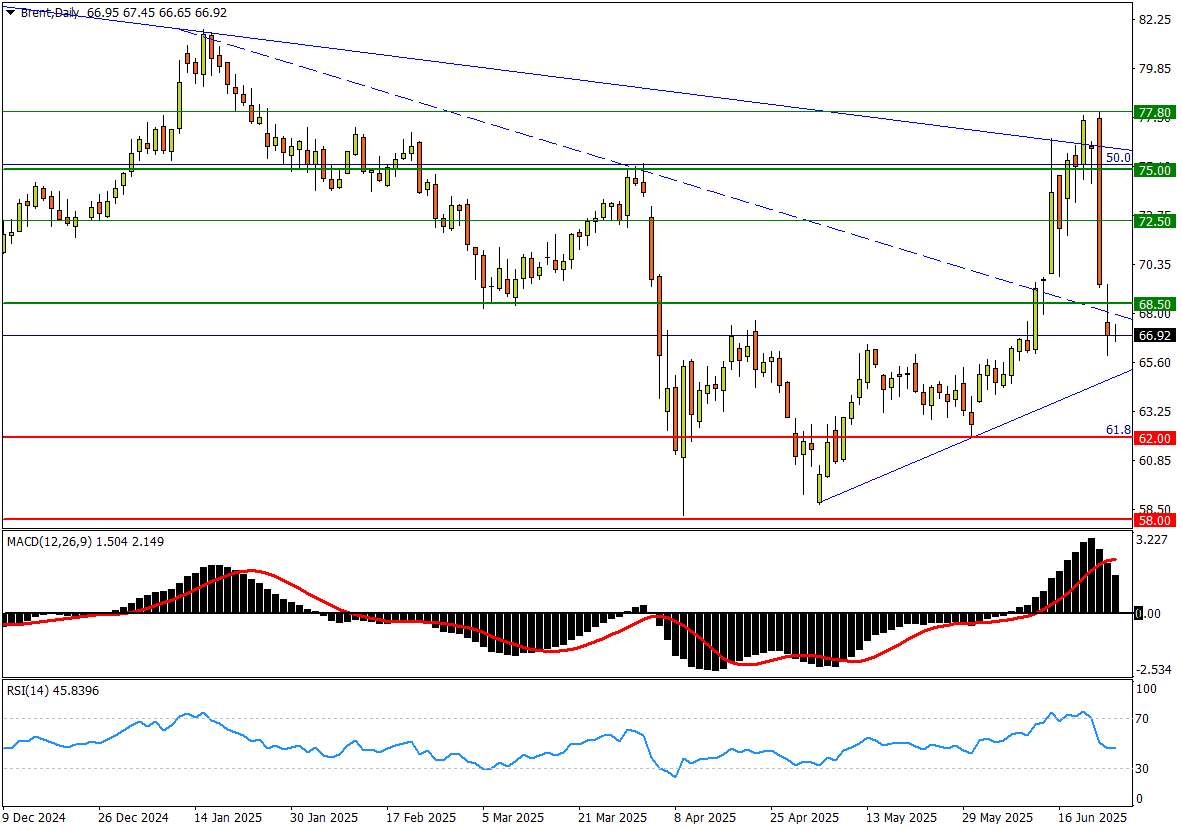

油價走勢分析:布兰特原油(Brent)

布油短暫沖高回落呈現尖銳的倒V字。 雖然價格完全受事件消息的牽引,但在技術框架之下,走勢依然有據可循。

中期格局看,地緣風險激發的短暫攻勢未能有效擺脫連接去年和今年高點的中期壓力。

Brent Daily 來源:FXTM富拓MT4平臺

目前布油價位甚至還略低於兩國開打前的水平,不過好消息在於,價格尚且固守在5月中旬起本輪短期升勢下軌上方。

能否收復去年低位,將是市場重新站穩腳跟的關鍵參考。

與此同時,震蕩指標傳遞出「漲勢承壓」的盤面語言:MACD在零軸上方高位死叉; RSI已從超買線上方快速潰退至弱勢區。

阻力參考:

68.50 (強) — 去年低點、今年3月低點,代表長期下降三角形底邊,收復有助油價重新站穩腳跟;

75.00 (強) — 2020-22年長期漲勢的50%回撤位,預計自2023年12月低點72.50起就有拋壓湧現;

77.80 (弱) — 本輪反彈高點。

支撐參考:

62.00 (強) — 2020-22年長期漲勢的61.8%回撤位,也是本輪漲勢啟動前的波段低點;

58.00 (強) — 年內低點,跌漏將開闢中期下檔空間;

56.00 (弱) — 2019年年中雙底低位。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'