每日金融市場分析

摸清最新市場走向

掌握各類投資策略

財睛視角 | 今年「只降一次」? 聯準會靜候下周會前的終極拼圖...

鮑爾可能習以為常了,川普上周再次抨擊聯準會延遲降息是「難以置信」的“災難”。 如果從美國聯邦政府36萬億美元償債負擔的角度出發,局面的確如此。

鮑爾將被架空?

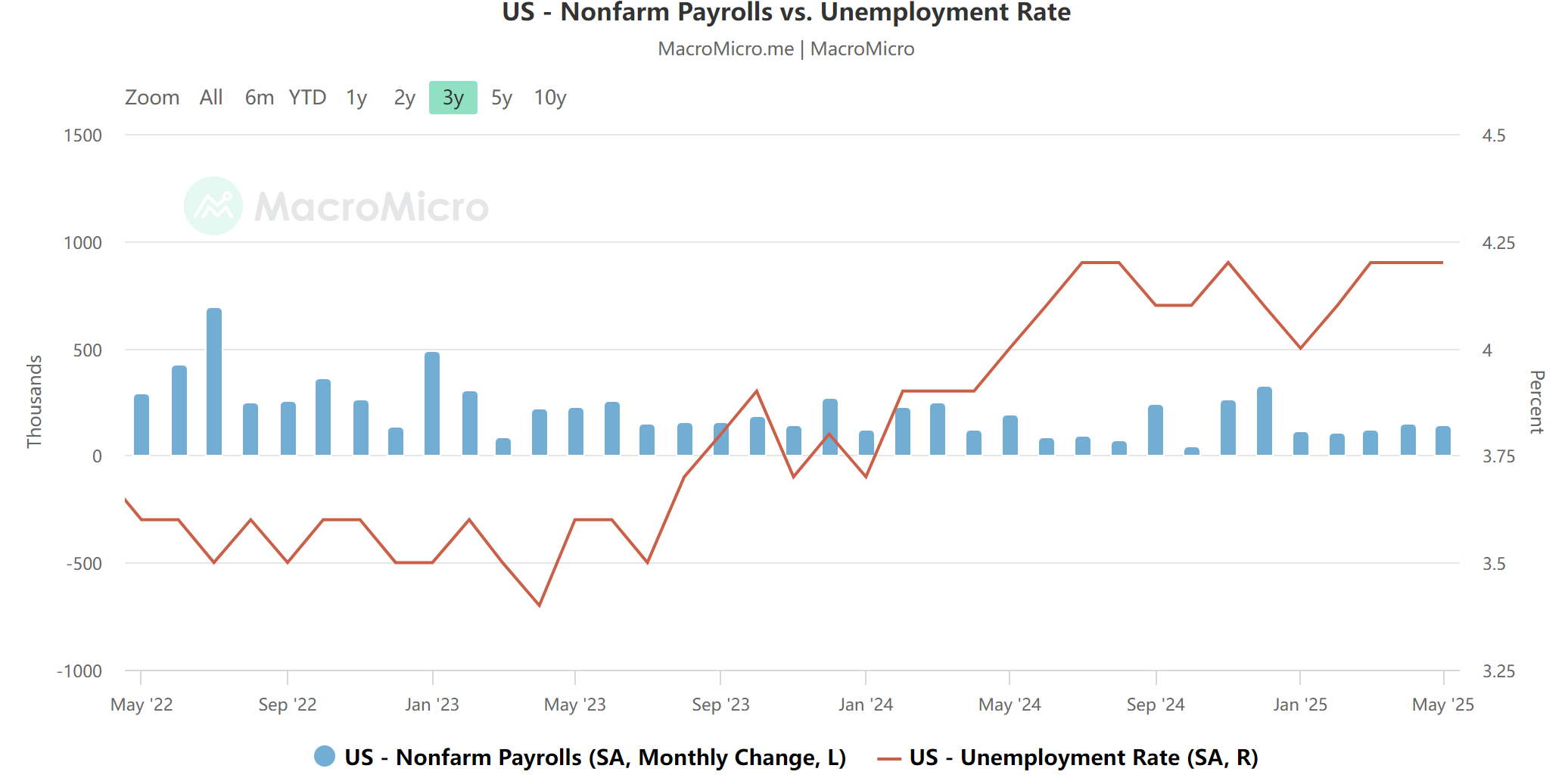

聯準會上周獲得了一塊利率決策的重要拼圖:5月非農就業數據。

5月份美國僱主新增13.9萬個非農就業職務,雖然數字低於4月,但較預期更強;同時失業率保持在4.2%的水準不變。

非農就業和失業率 來源:MacroMicro

“新聯準會通訊社”Nick Timiraos撰文稱,現在的情況就是聯準會一直希望的“軟著陸”局面,數據允許決策者在整個夏季觀察關稅政策變化將如何影響企業定價和招聘決策。

不過即便數據不弱,但川普卻另有“解讀”,“為時已晚”的字眼再次出現在他社交媒體帳戶的帖子里,抨擊還牽涉與“別人家央行”的對比,即已經“降息10次”的歐洲央行。

這裡指正一下,歐洲央行在本輪寬鬆週期內迄今為止累計降息8次,並非川普所說的10次。

屢屢催促聯準會降息無功而返后,川普可能又在醞釀“撤換鮑爾”,或者設立“影子聯儲主席”,從而架空鮑爾。 他上週五宣稱,「很快就會發佈」下任聯準會主席人選,但並未透露人選範圍,只是說,這個人「廣受尊重」。

5月通膨可能回升

與此同時,川普還重複了“幾乎沒有通膨”的說辭。

關稅戰在4月打響后,美國經濟到底有沒有通膨升溫的跡象(尤其是部分商品類目),市場本週三(6月11日)將得到部分解答。

而就在6月17-18日聯準會貨幣政策例會召開前,決策委員們也將借通膨報告及次日發佈的PPI數據,對近期美國物價走勢進行最後評估。

主流媒體對經濟學家的調查顯示,剔除波動較大的食品和能源后,美國5月核心CPI月增幅將升至0.3%的近4個月最高水準。

與此同時,部分反應關稅政策影響,5月整體CPI年率漲幅預計將從4月的2.3%升至2.5%,核心CPI年率從4月份的2.8%升至2.9%。

值得留意的是,在上周稍早發佈的褐皮書經濟評估中,聯準會警告稱,通膨是一個關鍵問題,成本和價格上漲仍然是“強勁、重大或實質性”的。

年內降息僅有一次?

目前聯準會官員已進入會前「靜默期」,但在非農就業數據發佈之前,亞特蘭大聯儲主席博斯蒂克表示,強勁的經濟聯準會有時間權衡關稅對經濟和價格影響。

在聯準會3月發佈的利率預期點陣圖中,他預計今年將降息一次。

博斯蒂克在地區聯儲發表的文章中寫道:

“我仍然認為制訂貨幣政策必須具備耐心,在一個'總體健康'的經濟環境中...... 我不急於調整政策觀點。 ”

隨著穩定的就業數據發佈,更多聯準會委員加入博斯蒂克立場陣營的可能性在提升,他的評論可能還為聯準會在本月會議上發佈一系列經濟預測奠定基調——除非5月CPI和PPI數據支援“關稅政策沒有引發的通膨壓力”的觀點。

博斯蒂克也在文章中留下「後門」,他寫道:

關稅可能以多種方式發揮作用...... 到目前為止,幾乎沒有證據表明關稅推高了通膨,儘管情緒指標低迷,但經濟數據相當不錯。

數據可靠性存疑

另一方面,雖然5月CPI尚未公佈,但已有經濟學家開始質疑數據的可靠性。

美國勞工部上周表示,因為「人手不足」,已經削減了投入到通膨統計工作的調研人數。 一些城市甚至完全暫停了價格檢查!

自川普上任以來,聯邦政府始終處於招聘凍結的狀態。 雖然裁員真實數據不明,據勞工部自身說法,聯邦系統勞動力總數已減少了2.6萬人。

考慮到目前全世界都在關注關稅對價格的影響,耶魯大學預算實驗室的經濟學家Ernie Tedeschi表示:“這是對CPI統計進行人員削減的最糟時機。 ”

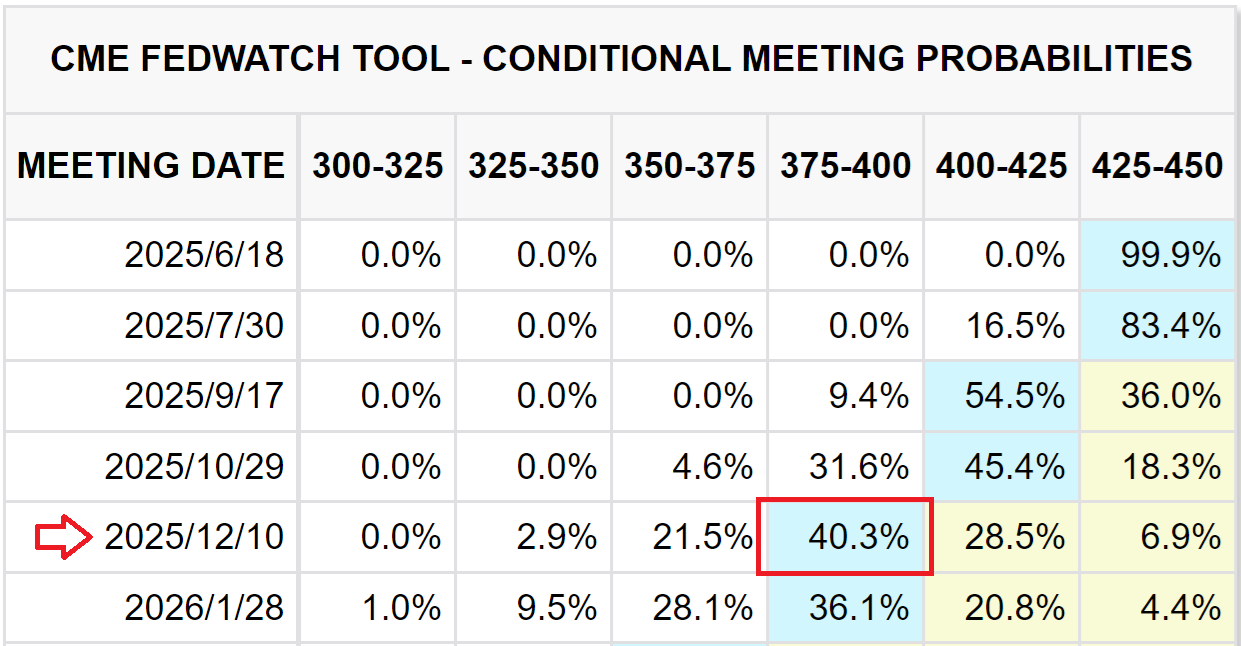

該機構警告稱,調研樣本不足可能會導致區域生活成本報告或特定物品的價格信息出現更多波動。 這也意味著,聯準會年內降息3次的市場主流預期,仍有不斷變化的可能。

聯準會基準利率變化預期概率 來源:CMEFedwatch

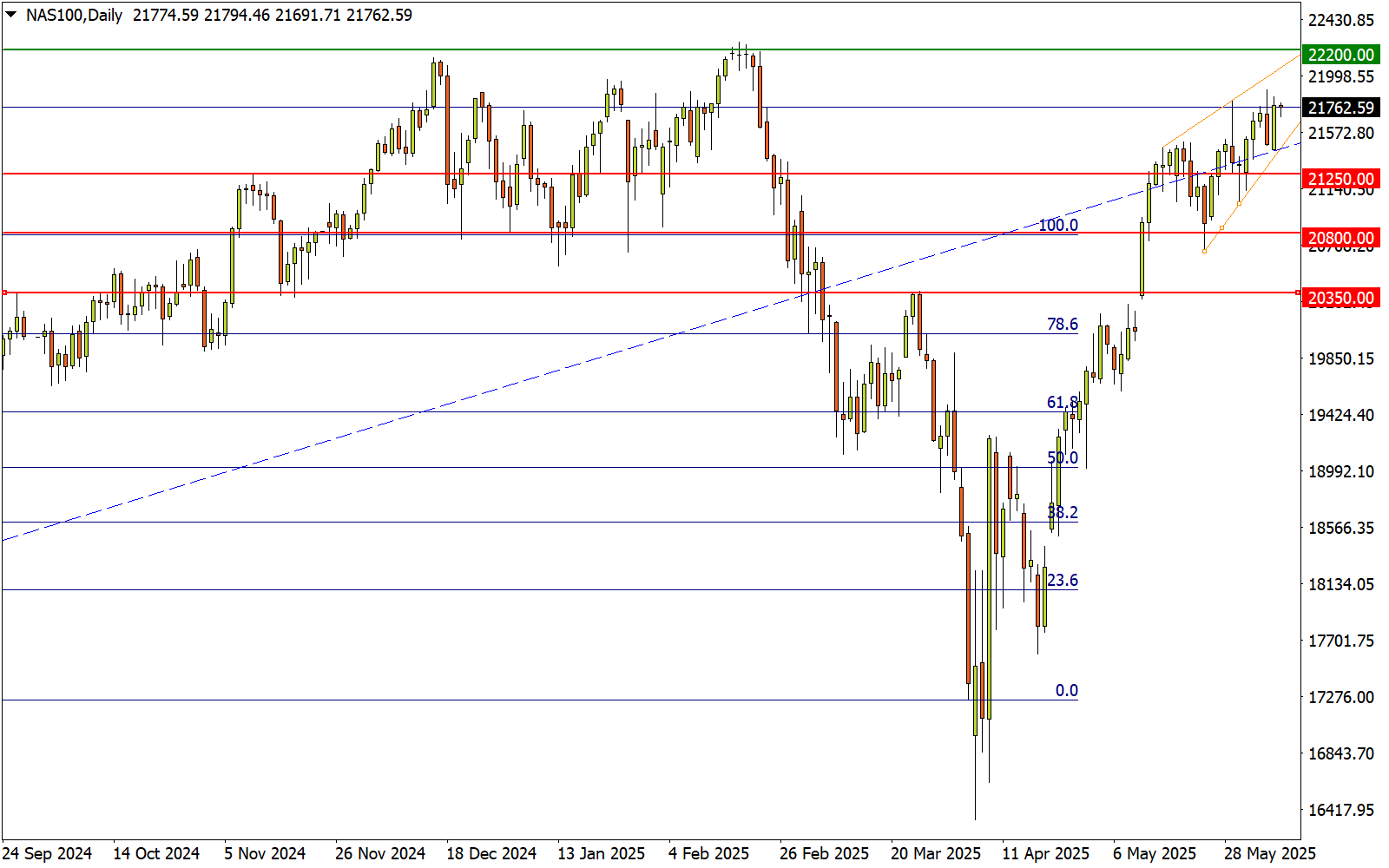

相關品種分析:那斯達克100指數(NAS100)

雖然面對關稅戰、經濟滯漲等各種擔憂,但包括非農就業在內的強韌數據卻依然“護送”那指100逼近紀錄新高。

NAS100 Daily 來源:FXTM富拓MT4平臺

需要特別留意,經濟信心近來對於股指的支撐力,已經足以覆蓋聯準會降息預期削弱所產生的負面影響。

不過走勢來看,就在即將“再戰新高”的檔口,近期股指軌跡卻有勾畫上升楔形的跡象,這種潛在的反轉結構顯然對沖關前景不利。

與此同時,2月市場見頂來的V形反轉也有走完兩個3浪結構的跡象,形成3-3-5平臺調整的雛形。

這也意味著,只要無法越過22200紀錄高點,股指就始終有啟動大C浪調整的可能。 但結合A浪相對淩厲的殺跌勢頭,C浪回落或以不同的節奏展開。

阻力參考:

22200 (強) — 歷史高位區;

23000 (強) — 整數關口,去年7-8月急跌行情的逆向1.618倍映射位。

支撐參考:

21250 (弱) — 去年11月高位,跌破也將下穿23年初來長期升勢下軌;

20800 (強) — 去年7月高點,距離之前高位雙頂結構頸線不遠,跌漏為行情轉弱的信號;

20350 (強) — 3月26日高點,至20000一帶支撐為市場中期信心標杆。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'