每日金融市場分析

摸清最新市場走向

掌握各類投資策略

熱點時評 | 金價又見久違新高! 什麼原因? 追漲嫌晚嗎?

突破3500美元每盎司,現貨黃金時隔4個多月再創歷史新高! 市場持續震蕩后大放異彩,是眾多合力一齊助推的結果——

1、美聯儲降息預期升溫

在美聯儲主席鮑威爾在傑克遜·霍爾謹慎地打開降息大門后,美聯儲本月將降息的預期觸發了金價新一輪上漲。

與此同時,美聯儲副主席威廉姆斯以及理事沃勒在近期講話中也都釋出更加鴿派的信號。

而且目前市場預計將於週五(9月5日)發佈的非農就業數據將再添勞動力市場的疲軟證據,為本月降息賦予更加堅定的理由。

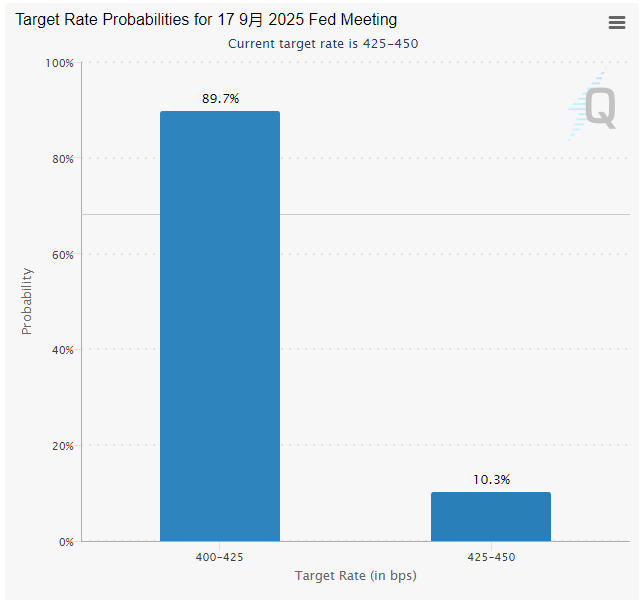

目前芝商所聯儲觀察工具顯示,市場對9月美聯儲降息25個基點的定價接近90%,預計到明年秋季將累計降息約100個基點。

9月美聯儲降息概率 來源:CMEGroup

而觀點尤為鴿派的瑞銀預計,美聯儲在今年9月、10月、12月以及明年1月的會議上將連續做出降息決策,降息幅度將很快達到100基點。

2、避險情緒集中爆發

由於市場針對英國財政狀況的擔憂加劇,促使30年期英債收益率大幅上漲,同時波及歐洲和日本債市。

在大量企業債發行和對發達國家財政狀況擔憂的共同作用下,長期國債收益率大幅攀升。

債券利率的飆升直接打壓股票等風險資產,黃金是逃逸資金的主要去處之一。

而日本自身也遭遇政局衝擊,執政黨內部多名重要官員表達辭職意向,加速了本國國債長端收益率的上漲。

在兩國政治和財政風暴裹挾下,黃金乘勝追擊。

3、美元下跌,美債預冷

自特朗普今年1月重返白宮以來,美元已下跌超10%。 美元走軟的計價因素讓黃金受益。

特朗普對美聯儲主席鮑威爾的指責不斷,加之近來“罷免”理事麗莎·庫克的舉動加劇了人們對美聯儲獨立性的擔憂,令美元承受全新壓力。

如果特朗普通過一系列操作,讓符合自己立場的票委在聯邦公開市場委員會中獲得選票多數,那麼全球最重要央行可能會失去市場的信任。

另一方面,伴隨著近年來美國債務水準引發擔憂,各大評級機構下調信評等級,疊加各類不安定因素此起彼伏,今年保守資金流向黃金的速度加快了。

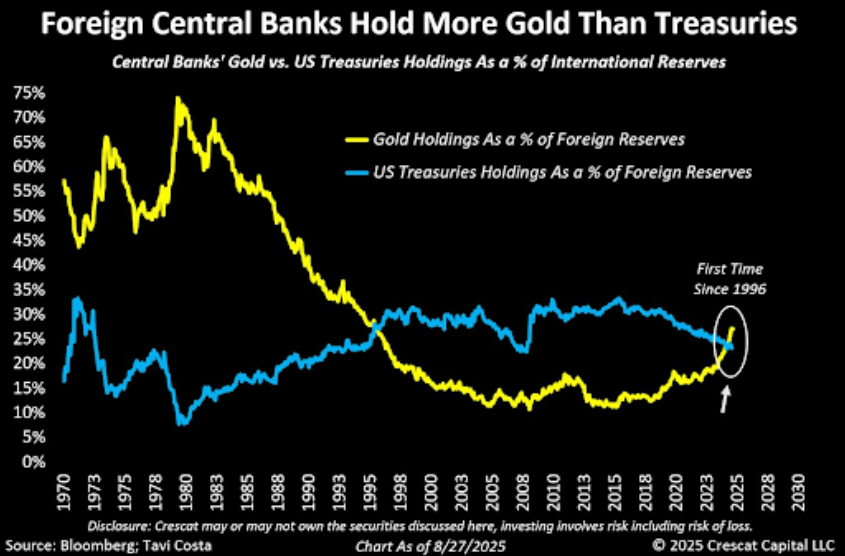

據悉,今年各國央行的黃金配置已超過美國國債,為近30年來首次。 這也造成原本外國投資美債所產生的美元兌換需求出現缺失。

央行黃金、美債持有量對比 來源:彭博

4、各路資金蜂擁追捧

強化黃金吸引力的其他因素還包括中東、東歐地緣衝突的安全擔憂,以及各大央行的官方需求——包括中國央行已在今年7月連續第9個月增加黃金儲備。

世界黃金協會的最新調查顯示,各國央行計劃在未來5年內增加黃金在儲備資產中的比例,同時減少美元儲備。

與此同時,黃金為底層的ETF也出現了大量資金流入。

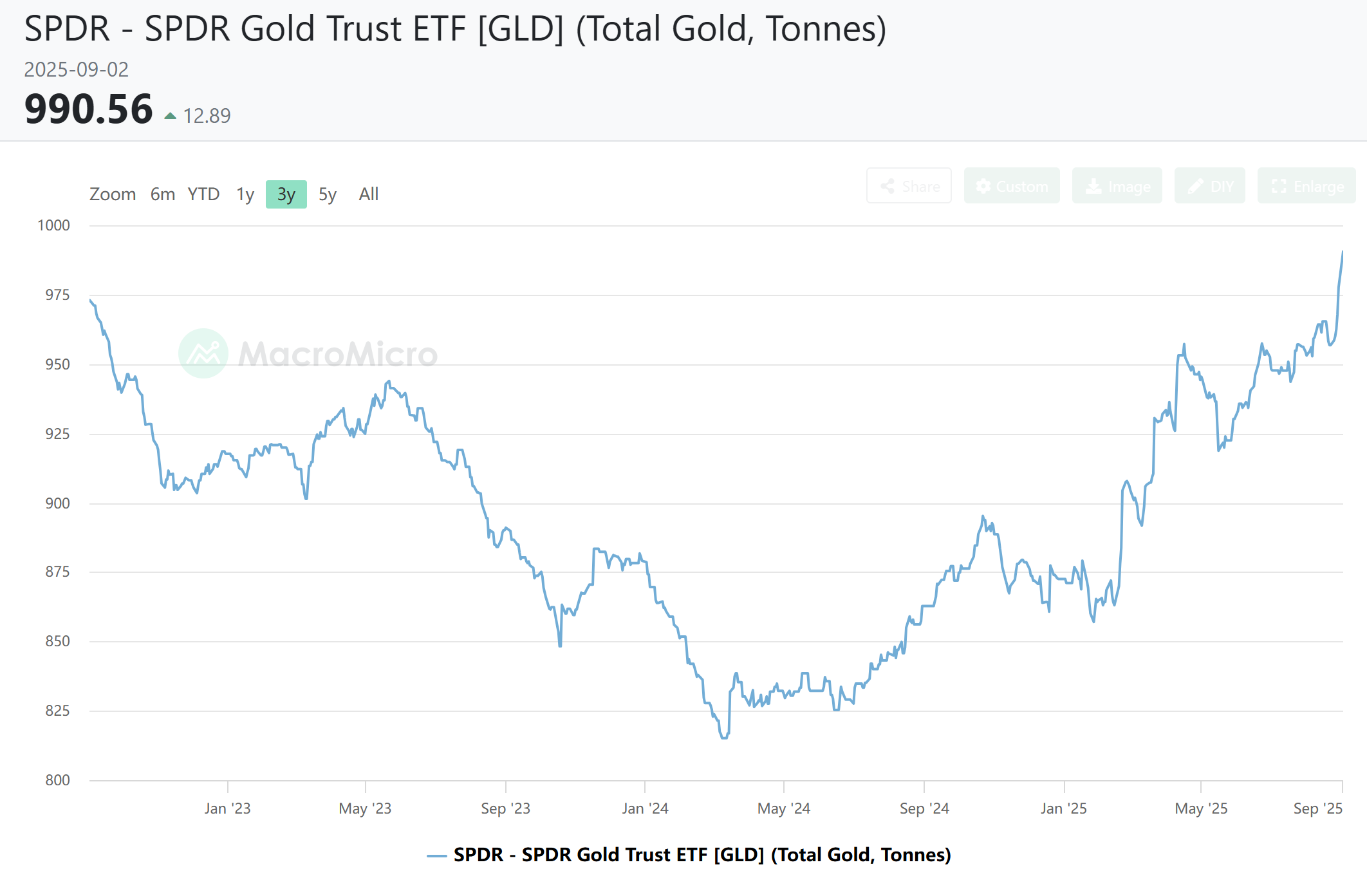

全球最大的黃金實物支援ETF:SPDR Gold Trust GLD的黃金持有量已增至977.68噸,年內迄今增長12%,來到2022年8月來的最高。

SPDR黃金信託ETF持倉情況 來源:MarcoMicro

另外,印度養老基金正在尋求批准投資黃金ETF,意味著儘管金價近年來頻創歷史新高,但後續需求多半依舊強勁。

什麼可能改變價格運行方式?

至於金價能不能基於現有水平繼續走牛,上述幾大驅動力中,只有第2條避險情緒是偶發因素,其餘都是可持續的趨勢性變化。

除此之外,可能將黃金推向更高水準的潛在催化劑包括:

1、超預期的貨幣寬鬆:美聯儲等主要央行的「超額」降息將進一步降低持有黃金的機會成本;

2、地緣局勢升級:市場對一些紛爭不斷的地區戰事已感覺「麻木」,但爆發新的大規模衝突,或者現有局勢激變,都有可能再次撩撥避險神經;

3、通脹加速:市場對日益平復的通脹壓力同樣逐漸喪失警覺,如果價格漲勢在關稅和其他因素作用下捲土重來,黃金的抗通脹特性將得到彰顯;

4、金融市場動蕩:股市調整、債市波動都會提升資本流向黃金的速度。

相反可能延緩或扭轉黃金上漲的潛在因素有:

1、多頭結利:在價格連年大幅上漲后,投資者有鎖定利潤的需求;

2、經濟的強韌表現:避險需求將因此受抑,放寬貨幣政策的迫切性也將被削弱;

3、較高的實際利率:削弱黃金的吸引力,因無法產生利息;

4、供應激增:價格高漲會造成刺激產量和回收量增加,進而打破市場供需平衡。

相關品種分析:現貨黃金(XAUUSD)

金價創出紀錄新高的同時打破中期上升三角形,完全開啟中期上檔空間。

XAUUSD Daily 來源:FXTM富拓MT4平臺

浪形上看,三角形內部完成了5個子浪,目前的拉升可能處在全新5波推動的第iii主升浪階段。

與此同時,週二(9月2日)收復年內初始升勢下軌的動作進一步驗證市場強勢。

即便RSI指標突入超買區,但在現價引導指標回落跌破超賣線之前,拋壓難以集中湧現。

阻力參考:

3600 (弱) — 最近的整數關口;

3733 (強) — 4-5月回撤的逆向1.618倍映射位,接近3700關口;

4000 (強) — 中期目標。

支撐參考:

3500 (弱) — 4月前高,不破即可保留上攻姿態;

3450 (強) — 6月高點,真正的中期上升三角水平頂邊;

3400 (弱) — 6月4日和8月8日高點。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'