每日金融市場分析

摸清最新市場走向

掌握各類投資策略

聯準會會議前瞻:除了本周降息,一切都還不確定!

市場基本已達成共識:聯準會本周註定會將基準利率下調25個百分點至4%-4.25%的區間。

芝商所的FedWatch工具對於這一預期的定價繼續逼近100%,剩下的些許概率留給了“降息2碼”。 特朗普也在「場外插話」:「我認為會有一次大幅降息。 ”

如果成真,這將是聯準會去年12月來首次降息,旨在支撐搖搖欲墜的美國勞動力市場。

更清晰的路徑?

本月稍早公佈的數據顯示,美國8月非農就業人數僅增加2.2萬人,數位遠遜預期,失業率也升至4.3%。

美國勞工統計局之後還大幅下調了過去的就業數據,在截至今年3月底的一年中,實際新增非農就業崗位較之前公佈的數位少了91.1萬個,平均每個月少增7.6萬個。

這一數位至少是近10年最大的降幅,總量佔比高達0.6%——過去十年的調整比例均值約為0.2%。

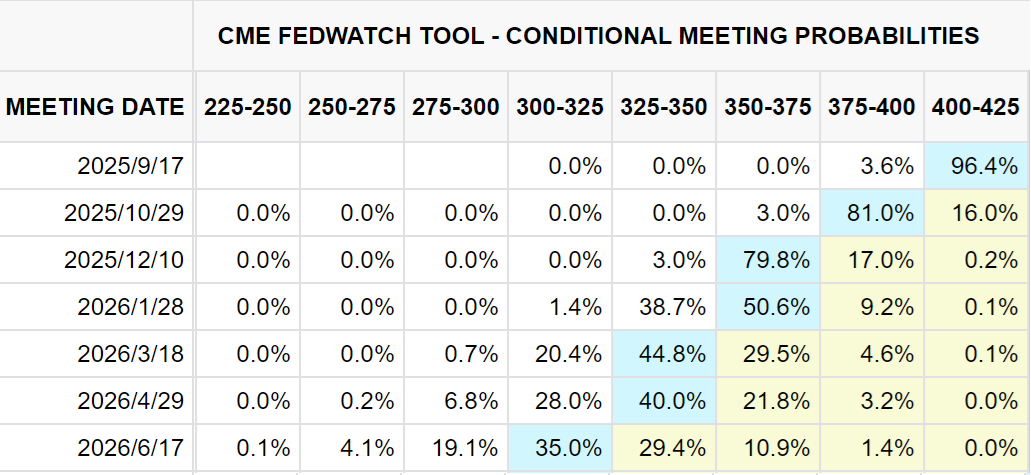

市場除了對「本周降息」信念堅定外,FedWatch工具顯示,就業市場的不穩定將促使聯準會在年內剩餘的三次會議上都會降息。

來源:CME FedWatch

而聯準會主席鮑爾鮑爾上個月在堪薩斯城聯儲年度經濟研討會上關於就業市場「下行風險」的措辭,似乎也早已為政策轉向寬鬆做足暗示。

更糟的處境!

然而聯準會在做出未來利率判斷時,需考量充分就業和價格穩定的雙重目標。 鑒於就業市場放緩碰上頑固的通膨粘性,聯準會在9月後還是會面臨複雜局面。

上週四(9月11日)發佈的一組數據即為聯準會糟糕處境的經典寫照:

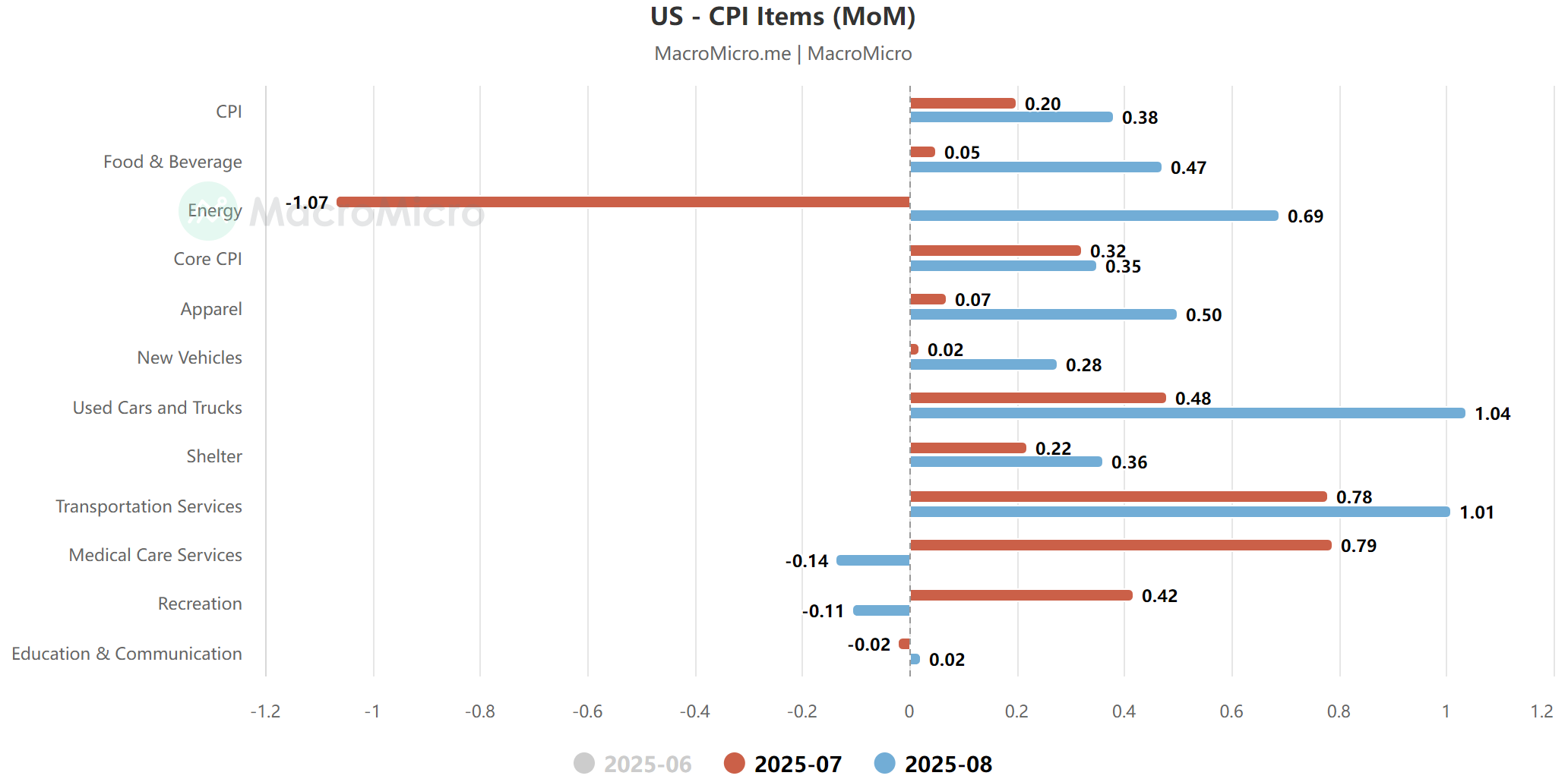

美國8月消費者價格月率上漲0.4%,較7月0.2%漲幅明顯提速。 而每周初請失業金人數升至26.3萬人,創下近4年來的最高水準。

美國7、8月CPI及主要分項價格月率變動 來源:MacroMicro

鮑爾曾表示,若非特朗普的貿易戰,聯準會此時早已降息。 通膨是否會繼續受到關稅裹挾,也是市場爭論焦點。

一方面,大量進口的電器和傢俱受關稅直接影響,消費終端價格已悄然上升,且在未來數月很可能繼續上浮。

與此同時,舊金山聯儲主席戴利,聖路易斯聯儲主席穆薩勒姆等鴿派委員反駁稱,關稅的價格影響將是“一次性”,或者“短暫”的。

罕見的內部歧見

7月的FOMC會議上,兩位由特朗普親自任命的聯準會理事:鮑曼和沃勒投票建議降息,與其他官員“維持利率不變”的決定不同。

這對於官員立場通常一致的聯準會來說十分罕見,而從數周來的高官講話內容來看,票委們的分歧可能進一步放大。

對於這次的利率走向,一些官員支援加快降息速度; 另一些贊成維持利率不變,也有表示“更願意降息,但行動速度較慢”。

德意志銀行經濟學家團隊認為,「本次(9月)決定很難『一致』,可能自1988年來首次出現有3位以上官員產生不同觀點的情況,也可能是2019年來首次出現多於兩種投票觀點的情況。 ”

至於未來利率前景,通膨粘性有可能會讓聯準會在9月之後保持謹慎。 在貿易戰背景下,年底前三次降息的市場預期也極易動搖。

借點陣圖或可一窺「野心」。

這次會議也有可能是特朗普“自己人”“滲入”FOMC委員員會,並迫使聯準會政策轉向鴿派的轉捩點。

就在本周會議前的準備期,美國一家上訴法院拒絕了美國總統特朗普解僱聯準會理事麗莎·庫克的請求,特朗普上月“創紀錄”地解僱在任聯準會理事的企圖“沒有得逞”。

不過特朗普提名的聯準會理事候選人米蘭在美國參議院獲得確認任命的足夠票數,這將使其本周能與其他11名票委共同參與利率決策。

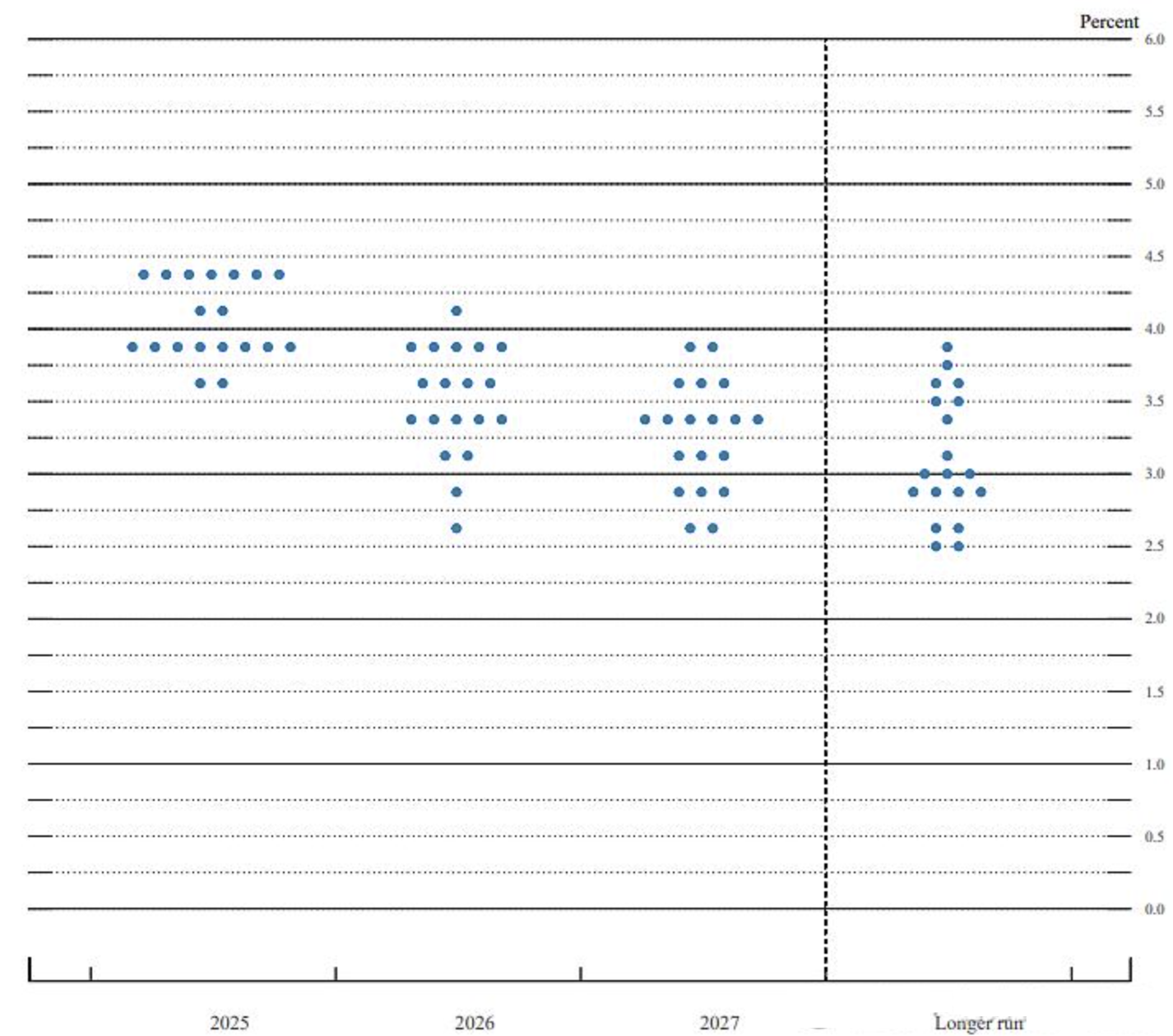

到目前為止,包括特朗普過去任命的FOMC委員都還沒有提出特朗普“要求”的大幅降息的觀點。 相反金融市場已發出嚴肅警告:聯準會獨立性的動搖可能會壓制利率處在過低水平,從而加劇通膨。市場也將高度關注官員們本次會議即將發佈的利率預期(俗稱“點陣圖”),從中或可一探鴿派成員的“野心”。

6月會議點陣圖 來源:聯準會

相關品種分析:道瓊工業平均指數(US30)

美股三大指數仍在創新高的途中,科技股的長牛似乎也和經濟週期並無太大瓜葛,但多頭還是需防兩種短線風險場景:

1、降息預期的利多兌現;

2、點陣圖的鴿派程度不及“年內降息3次”的觀點。

走勢來看,7月形成的擴散三角頂邊,似乎轉化為全新升勢的頂邊參考,而形態D浪攀升尚未有明確的下破跡象。

US30 Daily 來源:FXTM富拓MT4平臺

下行風險需高度關注前期「鐵頂」45100,失守則日線調整空間開啟。 另需留意MACD等震蕩指標的背離信號。

而上行若挑落46135的紀錄水準,即可掙脫形態桎梏,開闢更大上升空間。

支撐參考:

45100 (強) — 去年11月高點屢次不破的前期頂部,月初回探再次夯實;

44500 (弱) — 去年11月上旬高點,8月7日反彈高點,擴散三角形中線;

43820 (強) — 7月低點,8月7日低點,與擴散三角最低點43350均有一定買盤承接;

阻力參考:

46000 (弱) — 整數關口,接近46135歷史高位;

47135 (強) — 去年12月跌勢的逆向1.618倍映射位。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'