每日金融市場分析

摸清最新市場走向

掌握各類投資策略

財睛視角 | 降息1碼無懸念? 歐元攻勢或另有助力

當前市場普遍預計,歐洲央行將在週四(6月5日)結束的貨幣政策例會上降息1碼,這將是本輪寬鬆週期的第八次降息。

通脹降溫鋪平道路

如果日期:週二(6月3日)午後17:00發佈的歐元區5月CPI數據繼續降溫,那麼降息預期的兌現將幾成定局。

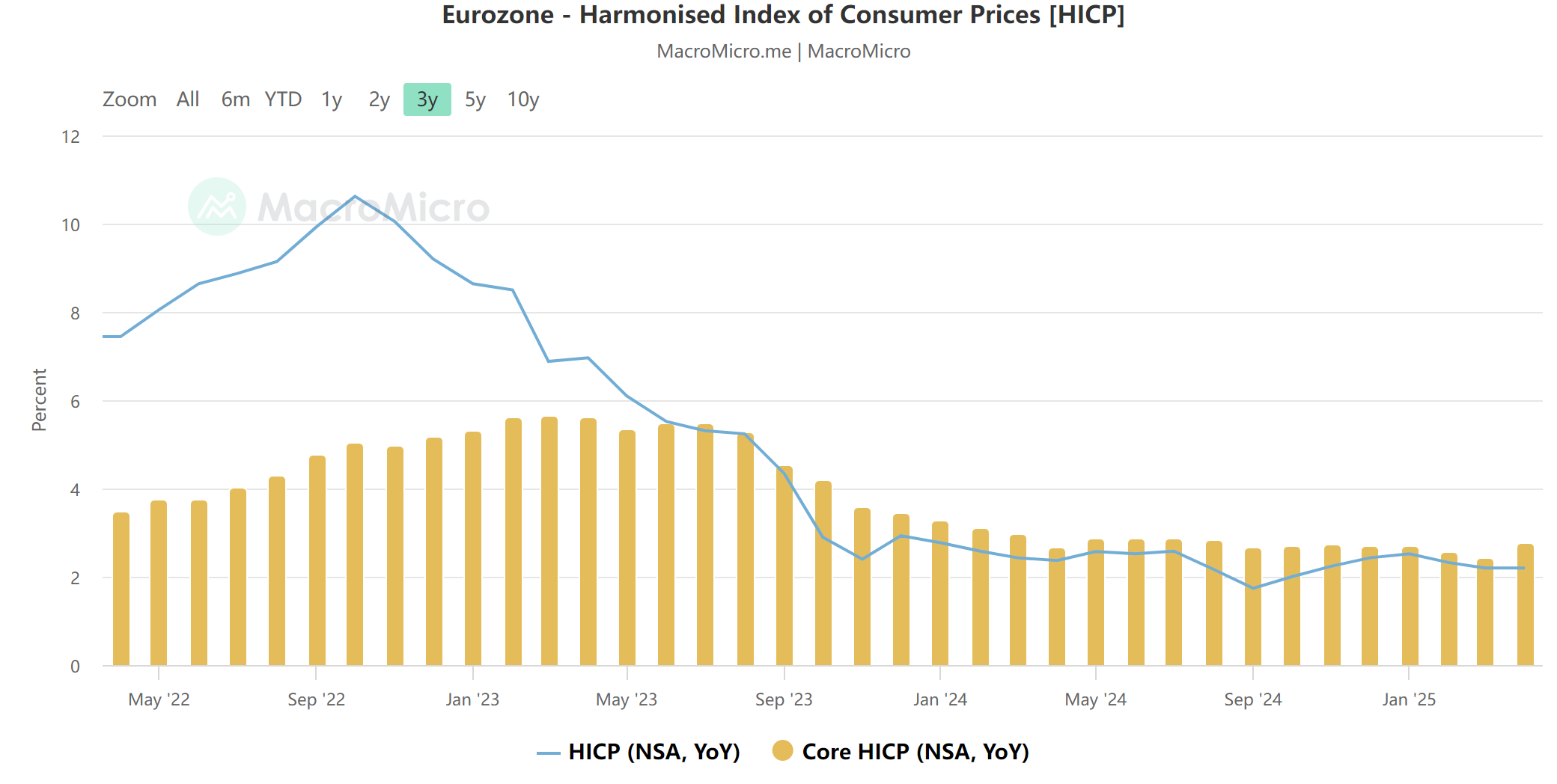

業內人士預計,歐元區整體通脹漲幅將從4月的2.2%降至2%,達到央行目標; 同時核心CPI年漲幅將從2.7%下降至2.5%。

歐元區CPI年率變化 來源:MacroMicro

上周數據顯示,義大利、西班牙和德國5月通脹都接近或低於歐洲央行2%的目標,而法國發佈通脹率僅為0.6%,來到5年最低。

上述四個經濟體合計相當於整個歐元區經濟體量的3/4,數據也證實了歐洲央行之前的判斷,即川普的關稅戰不會引發物價上漲。

尤其是能源價格,由於中國需求預期趨軟,加上沙特為首的主要產油國增產,道指能源價格下跌,推動全球價格基準跌至2021年2月來谷底。

關稅戰風波不斷

在路透社近日的一項調查中,所有81名經濟學家都認為,歐洲央行本周會將存款便利利率從2.25%下調至2.00%。

至於本次會後的行動預測,超過七成(72人中的51人)的受訪者預測該行將在7月暫停降息。 雖然大部分經濟學家預測6月還會再次降息,但對下一步行動時間未有共識。

但需要指出的是,調查是在川普放棄對歐盟商品徵收50%關稅,並恢復7月9日談判截止日之後做出的。 而川普已對法院裁決提出上訴。

上周末期間,歐美關稅戰又有新變化,川普在一場國內集會上表示,將把進口鋼鐵的關稅從25%提高至50%,以保護國內鋼鐵產業——決定從6月4日起生效。

而歐盟委員會在一份最新聲明中對此舉表示遺憾,並稱準備採取反制措施。 聲明強調,如果未能達成雙方均可接受的解決方案,歐盟現有措施和附加措施將於7月14日或根據需要提前生效。

歐銀高官分歧巨大

雖然市場認為歐洲央行仍有一定降息空間,但歐洲央行管委會成員間的意見分歧很大。

奧地利央行行長霍爾茲曼主張至少在9月之前保持利率穩定。 他認為,政策利率已達到中性水準,也就是2.5%-3%之間。

執委會成員施納貝爾也警告說,在貿易緊張局勢中,過早降息可能會加劇通脹。

相比之下,法國央行行長維勒魯瓦立場明顯偏鴿,政策正常化“可能尚未完成”,並強調疲軟的商務工作和不斷下降的通脹是繼續寬鬆政策的理由。

歐洲央行執委帕內塔則觀點慎重,他指出,儘管歐元區經濟前景依然疲軟,貿易對峙也可能讓形勢惡化,但現階段降息的可能性變得更加有限。

帕內塔強調,每次貨幣政策選擇都需對經濟貿易形勢進行全面評估,歐洲央行將繼續監測數據,以確保地區價格穩定和經濟的可持續增長。

經濟預估和行長發言

除了利率調整外,投資者屆時也將高度聚焦央行經濟預期和行長拉加德的新聞發佈會。

德國智庫DWS指出,由於財政刺激和製造業周期回歸正常,歐元區的增長前景正在改善。

對於歐洲央行上次做出的2025年GDP增長0.9%的預期,該機構經濟學家Ulrike Kastens表示,估計過於保守,因為許多公司都積累了庫存。 此外,儘管關稅存在不確定性,但出口也有望再次回升。

歐元區今年1季度GDP增長0.3%,高於預期; 歐盟最大經濟體德國也「意外」增長了0.4%。 DWS 現在預計,歐元區今年GDP增幅將達1.1%。

一個積極的信號是,歐元區4月製造業PMI升至49.4的33個月高點,即便該數位依然低於50的榮枯分水嶺。

至於拉加德講話,目前國際環境的高度不確定新意味著她採取全新立場的概率有限,但市場依然熱盼她能夠帶來該行下一步行動的蛛絲馬跡。

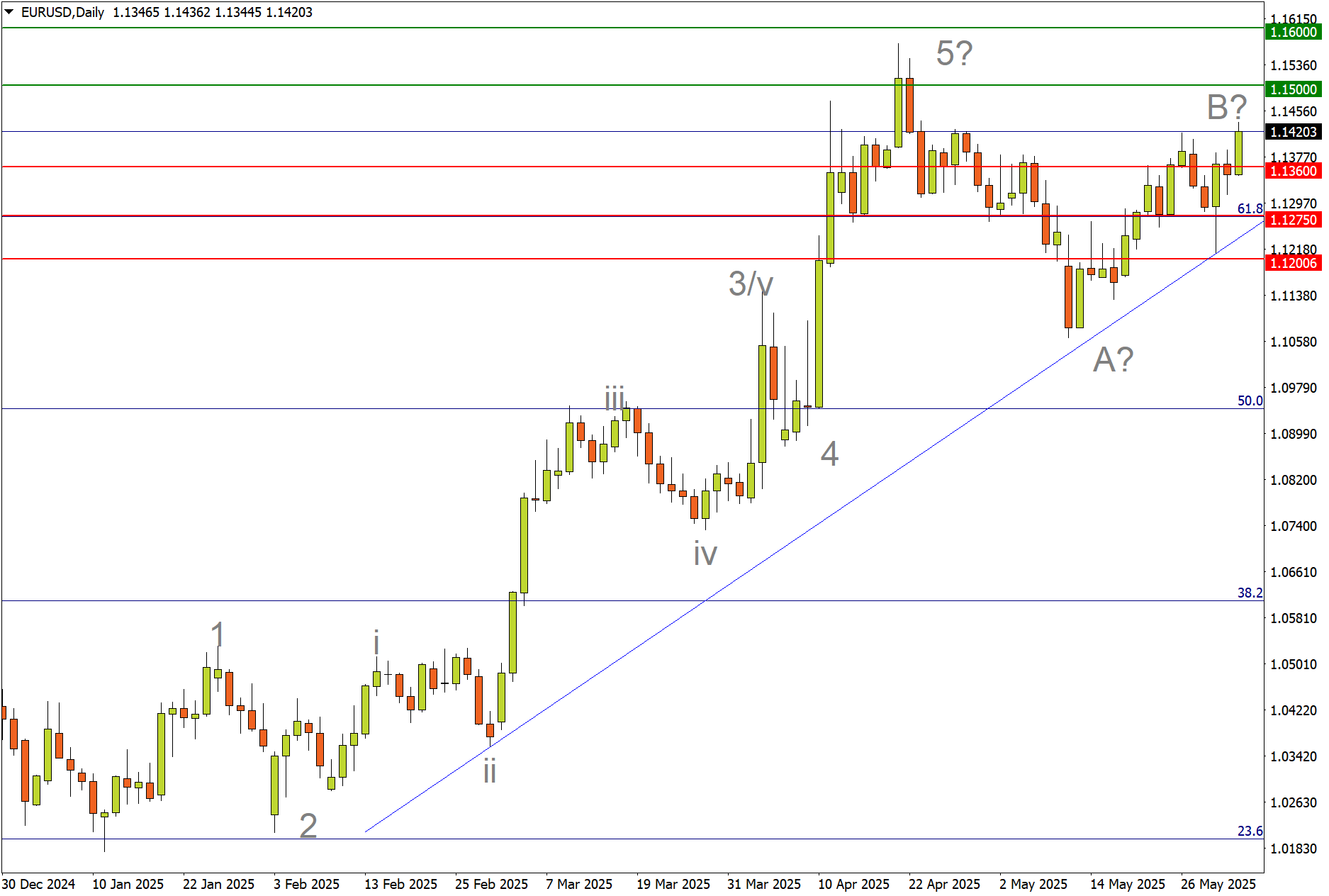

相關品種分析:歐元美元(EURUSD)

歐元/美元的中期敘事主題主要來自美元一側,美國經濟滯漲風險,關稅戰,以及美國財政危急引發市場對美元資產的質疑,合力促成了歐元年內強勢。 但短期仍不應排除歐銀例會製造市場衝擊的可能。

浪型來看,歐美年內始終呈震蕩上行的攻擊模式,不過在4月錄得年內高點後,存在5浪推動走完之嫌。

EURUSD Daily 來源:FXTM富拓MT4平臺

一種偏空的浪形假設為:5月13日來的反彈為B浪回升,走完即將迎來慘烈殺跌。 風險兌現或需央行展現意外鴿派論調,而且其市場影響依然有可能僅限於「階段雜音」。。

但是在匯價下破年內升勢之前,多方仍將保有主導優勢; 只要攻破年內高點,可令主升浪延長。 這一走法背後,歐盟經濟韌性,美元全球特殊地位鬆動等,都有望成為歐元的正向助力。

阻力參考:

1.1500 (強) — 2022年高點,2020年3月高點;

1.1600 (強) — 2016年高點,2020年11月低點,站上將令推動浪延長;

1.1700 (弱) — 2020-21年大型雙頂結構頸線位,突破則中期內將劍指21年高位。

支撐參考:

1.1360 (弱) — 2016年8月高點,跌漏將敗壞現有升勢;

1.1275 (強) — 21年1月-22年9月跌勢的61.8%回撤位,連同年內升勢下軌,跌破趨勢將逐漸轉弱;

1.1200 (強) — 去年3季度雙頂高位。

免責聲明: 本文內容為個人觀點和想法,不構成個人和/或其他投資建議和/或提議和/或邀請進行任何金融工具交易和/或保證和/或預測未來的業績。FXTM富拓公司及其網路聯盟商、代理機構、董事、管理人士或職員不保證任何資訊或資料的準確性、有效性、時效性或完整性,對基於以上資訊進行投資造成的損失不承擔任何責任。'