每日金融市场分析

摸清最新市场走向

掌握各类投资策略

热点时评 | 沙特挑起油价持久战,市场将呈“前低后高”?

沙特即将展开的石油价格战将是“漫长而不动声色的”,而不是“短暂而尖锐的”。

——美国银行大宗商品研究主管Francisco Blanch

期权市场严阵以待

伴随着OPEC+本月稍早宣布连续第三个月增产41.1万桶/日,沙特继续用行动证明,该国将放弃作为OPEC摇摆产油国的传统角色,不再维持每桶100的非官方油价目标,转而提高产量。

在4月恢复增产前,OPEC+的累计减产目标为315万桶/日,其中有200万桶来自沙特。

Blanch指出,此举反映了沙特希望从美国页岩油生产商手中夺取市场份额的意图,目前美国生产商的经营现状相对理想,但关税新政可能使其面临更高的开采成本。

如果OPEC+在未来3个月以类似的力度增产,这就意味着,到今年10月,2023年以来该集团资源减产的累计220万桶/日的产量将全部补足。

受此影响,期权交易员已为油价中期的“平稳下跌”做足准备。芝商所的交易商持仓报告数据显示,过去一周,交易员的日历价差期权组合的未平仓合约数来到历史新高。

日历价差期权交易组合通常涉及标的价格相同,但到期日不同的两份合约的逆向交易,主要通过短期期权时间价值减损更快来盈利。

美国产量后劲不足?

沙特之所以有信心“放弃”价格控制,可能和美国石油产量“后继乏力”的迹象有关。

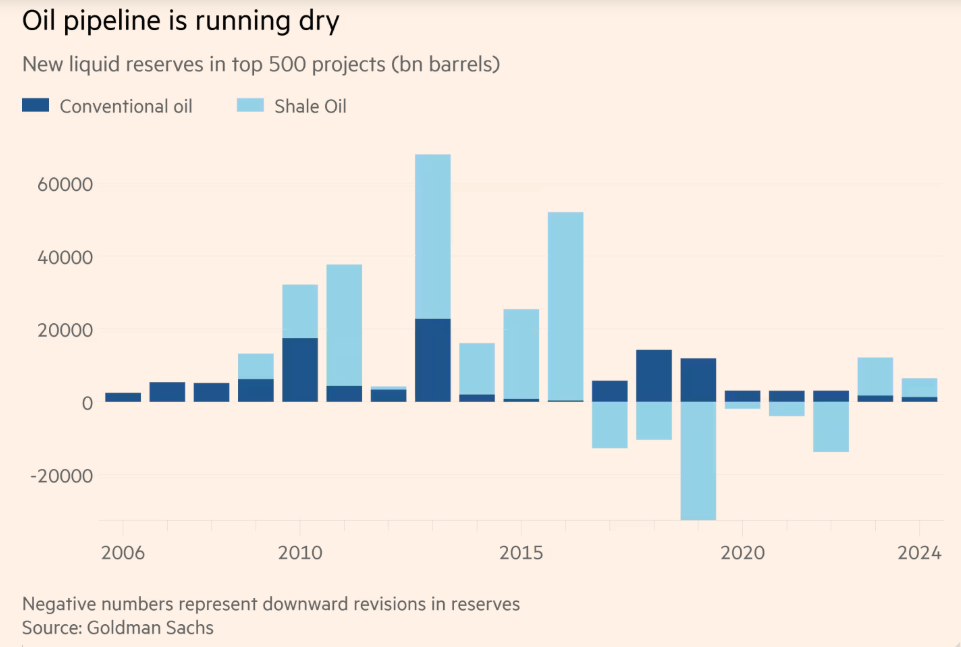

高盛最近对行业顶级开采项目的分析显示,美国过去5年非页岩油田年均发现量仅有25亿桶,这还不到前3年的1/4!

同样的,埃克森美孚、壳牌、BP等非OPEC巨头新发现油田数量寥寥。这很有可能将缩短产油国价格战的阵痛期。

日益干涸的石油管线 来源:高盛

虽然从钻探成功到量产往往需要数年时间,这些石油巨头现在仍在开采早先发现的油田;但到2027年之后,油田产量将开始下滑。

美国能源信息署也认为,页岩油(美国的供应增长主力)也将在2027年抵达峰值后衰减。该机构最新预测显示,该国明年的石油总产量将低于今年。

相反多数观察家认为,石油的需求至少会在本世纪末之前持续增长。一旦竞争对手后劲不足,OPEC+非但将夺回份额,集团对油价的“掌控”也将变得更加容易。

已经打响份额内战

不过沙特的如意算盘能否打响还是未知数。短期来看,沙特还需要和集团内部成员“争抢”份额。

据OPEC二手来源数据,中亚国家哈萨克斯坦4月的石油产量来到182万桶/日,比当月产量目标高出30万桶。

该国政府预计,今年的石油产量将达9700万吨,高于此前计划,明年将增至亿吨。

哈萨克斯坦产量激增已引发其与OPEC及其盟友之间的紧张关系。但OPEC+增产并未阻止哈萨克斯坦加大产出步伐,该国能源部长阿克肯热诺夫明确表示,不能强迫国际合作伙伴接受限产措施。

据悉,哈萨克斯坦国家石油天然气公司正着力推动巨型卡沙甘油田的全面开发。

供应忧虑恐为杂音

俄乌停战遥遥无期,欧盟近期开始酝酿新一轮制裁方案,内容建议包括禁用北溪天然气管道,并降低俄油价格上限。

不过包括伊核问题在内,原油市场对这些频发的地缘危机已有“抵抗力”。

而且俄罗斯的提议需要美国的“同意”,7国集团将在本月稍晚的加拿大峰会上讨论议题,美欧对俄的立场出现了分歧。

欧委会主席冯德莱恩 图源:华尔街日报

特朗普之前表示,他可能会放任俄罗斯和乌克兰继续交战,尽管国会正在权衡得到广泛两党支持的对俄制裁计划。另外,北溪管道自俄乌冲突的第一年起就已无法运行。

的确自5月以来,一系列供应担忧的确激起了油市反弹势头,但能否在中期内真正改变市场氛围,还需时间证明。

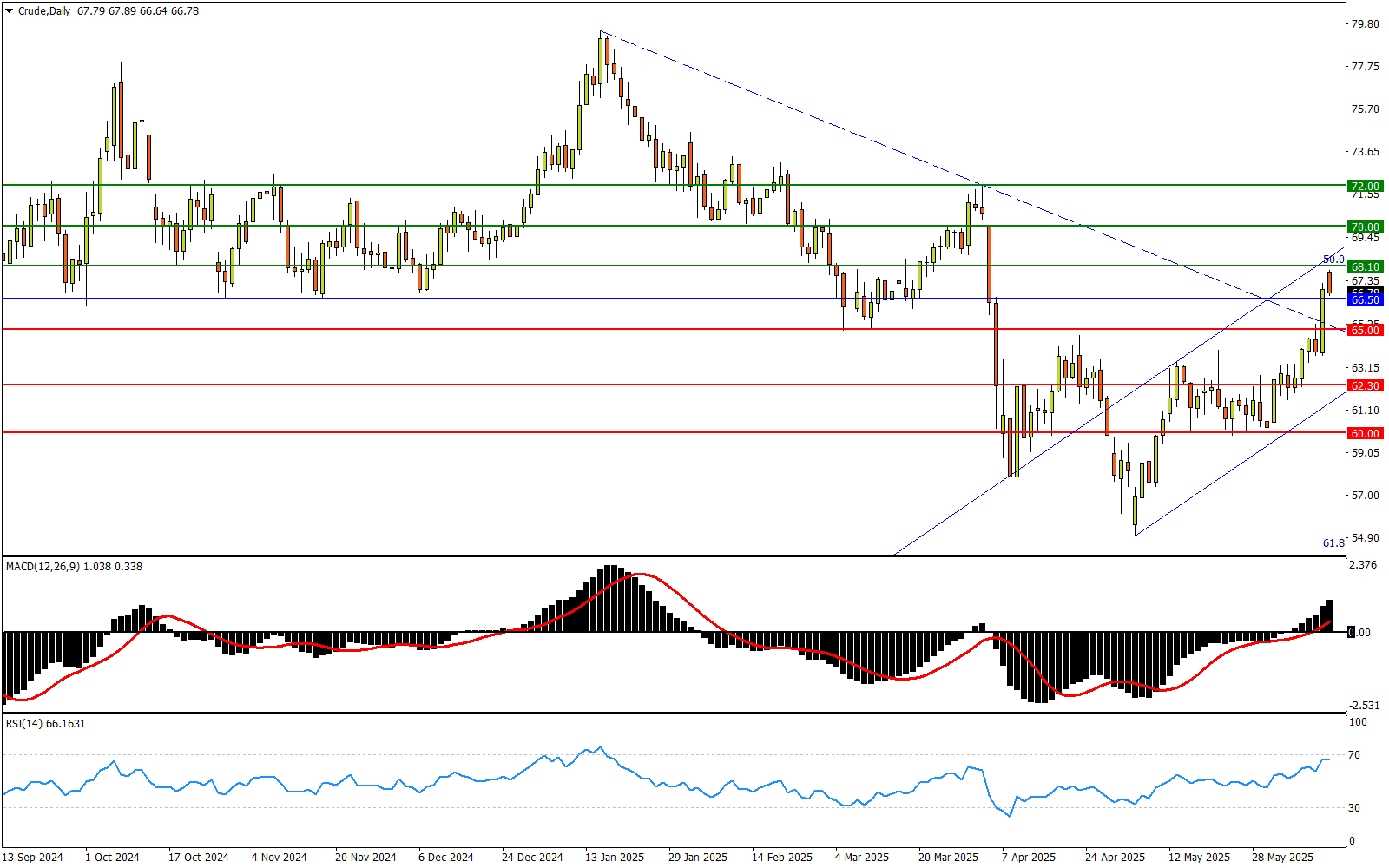

美油(Crude)行情解析:上破中期跌势

在伊核问题趋紧的刺激下,美油反弹突破年内跌势,同时将3月低点65.00(贴近去年谷底)踩在脚下。

动作等同于宣告短期升势“战胜”中期弱势,几可宣告中期筑底。

NAS100 Daily 来源:FXTM富拓MT4平台

后续阻力来看,上方68.10是20-22年涨势半分位,也是23年12月低点;冲破将进一步打开反弹局面。往上还将面对22年谷底70关口强阻,随后4月高点72.00预计也有明显抛压。

在65.00关键位之上,去年四季度密集低位66.50亦为即时支撑。两者跌漏方会动摇短线强势,如果62.30(2021年下半年双底低位)和短期升势下轨依然失守,市场将重返中期弱势。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'